1. Thu nhập chịu thuế TNDN từ chuyển nhượng bất động sản được xác định ra sao?

Theo quy định tại khoản 3 Điều 16 Nghị định 320/2025/NĐ-CP, thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) đối với hoạt động chuyển nhượng bất động sản được xác định bằng doanh thu từ hoạt động chuyển nhượng bất động sản sau khi trừ đi các khoản chi phí được trừ liên quan đến hoạt động này.

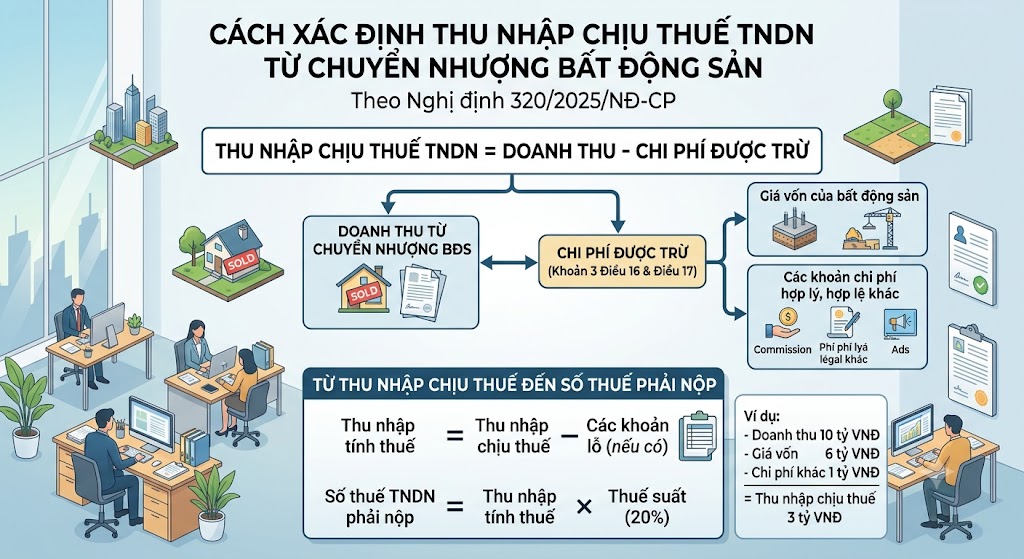

Cụ thể, công thức xác định như sau:

Thu nhập chịu thuế TNDN = Doanh thu từ chuyển nhượng bất động sản – Chi phí được trừ

Trong đó, các khoản chi phí được trừ bao gồm giá vốn của bất động sản và các khoản chi phí hợp lý, hợp lệ khác phát sinh trực tiếp liên quan đến hoạt động chuyển nhượng theo quy định tại Điều 17 Nghị định 320/2025/NĐ-CP.

Bên cạnh đó, khoản 2 Điều 16 Nghị định 320/2025/NĐ-CP quy định, thu nhập tính thuế từ chuyển nhượng bất động sản được xác định bằng thu nhập chịu thuế sau khi trừ đi các khoản lỗ được phép chuyển từ hoạt động chuyển nhượng bất động sản theo quy định của pháp luật (nếu có).

Đối với thuế suất áp dụng, khoản 4 Điều 16 Nghị định 320/2025/NĐ-CP xác định mức thuế suất thuế TNDN đối với hoạt động chuyển nhượng bất động sản là 20%. Theo đó, số thuế TNDN phải nộp trong kỳ tính thuế sẽ được tính bằng thu nhập tính thuế nhân với mức thuế suất 20%.

Như vậy, doanh nghiệp khi thực hiện hoạt động chuyển nhượng bất động sản cần xác định chính xác doanh thu, giá vốn và các khoản chi phí hợp lệ để tính đúng thu nhập chịu thuế cũng như nghĩa vụ thuế phải thực hiện theo quy định hiện hành.

Các khoản thu nhập chịu thuế TNDN từ chuyển nhượng bất động sản năm 2026

Điều 15 Nghị định 320/2025/NĐ-CP quy định cụ thể các khoản thu nhập chịu thuế TNDN từ hoạt động chuyển nhượng bất động sản, bao gồm nhiều loại hình giao dịch khác nhau.

Trước hết, thu nhập từ việc chuyển nhượng quyền sử dụng đất hoặc chuyển nhượng quyền thuê đất đều thuộc diện chịu thuế, bao gồm cả trường hợp chuyển nhượng dự án có gắn với việc chuyển nhượng quyền sử dụng đất hoặc quyền thuê đất theo quy định của pháp luật.

Bên cạnh đó, thu nhập từ hoạt động cho thuê hoặc cho thuê lại quyền sử dụng đất của doanh nghiệp kinh doanh bất động sản cũng thuộc đối tượng chịu thuế, không phân biệt trên đất đã có hay chưa có kết cấu hạ tầng hoặc công trình xây dựng. Tuy nhiên, quy định này không áp dụng đối với trường hợp doanh nghiệp chỉ cho thuê nhà ở, cơ sở hạ tầng hoặc công trình trên đất nhưng không có quyền cho thuê hoặc cho thuê lại quyền sử dụng đất theo pháp luật đất đai.

Ngoài ra, thu nhập phát sinh từ việc chuyển nhượng nhà ở, công trình xây dựng gắn liền với đất cũng thuộc diện chịu thuế TNDN, kể cả trường hợp tài sản gắn liền với nhà hoặc công trình đó không được tách riêng giá trị khi chuyển nhượng, bất kể có đi kèm việc chuyển nhượng quyền sử dụng đất hay không.

Nghị định cũng quy định rõ thu nhập từ việc chuyển nhượng các tài sản gắn liền với đất, thu nhập từ chuyển nhượng quyền sở hữu nhà ở, cơ sở hạ tầng, công trình kiến trúc trên đất đều là các khoản thu nhập chịu thuế.

Đối với Quỹ đầu tư bất động sản, các khoản thu nhập từ hoạt động chuyển nhượng hoặc cho thuê bất động sản cũng thuộc diện phải nộp thuế TNDN. Việc kê khai và nộp thuế đối với các khoản thu nhập này sẽ do công ty quản lý quỹ đầu tư chứng khoán thực hiện theo quy định pháp luật.

Các khoản chi có đủ hóa đơn, chứng từ được trừ khi xác định thu nhập chịu thuế TNDN

Theo điểm b khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, một trong những điều kiện bắt buộc để khoản chi được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN là phải có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

Đối với một số trường hợp đặc thù như mua nông sản, lâm sản, thủy sản của người trực tiếp sản xuất hoặc đánh bắt; mua sản phẩm thủ công truyền thống làm từ đay, cói, tre, nứa, lá, mây, rơm, vỏ dừa, sọ dừa và các nguyên liệu tận dụng từ sản phẩm nông nghiệp; mua phế liệu của người trực tiếp thu nhặt; mua tài sản, đồ dùng của hộ gia đình, cá nhân trực tiếp bán ra; hoặc mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh có doanh thu dưới ngưỡng chịu thuế giá trị gia tăng, doanh nghiệp vẫn được tính vào chi phí được trừ nếu đáp ứng đầy đủ các điều kiện theo quy định.

Cụ thể, doanh nghiệp phải có chứng từ thanh toán theo quy định của pháp luật về kế toán và hóa đơn, chứng từ. Trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của một cá nhân hoặc hộ gia đình từ 5 triệu đồng trở lên thì bắt buộc phải thực hiện thanh toán không dùng tiền mặt. Đồng thời, doanh nghiệp phải lập Bảng kê thu mua hàng hóa, dịch vụ và được người đại diện theo pháp luật hoặc người được ủy quyền ký xác nhận, chịu trách nhiệm về tính chính xác của nội dung kê khai.

Tuy nhiên, cần lưu ý rằng, ngoài điều kiện về hóa đơn, chứng từ, các khoản chi chỉ được tính vào chi phí được trừ khi đáp ứng đầy đủ các điều kiện tại các điểm a, b và c khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, đồng thời không thuộc các khoản chi không được trừ theo quy định tại Điều 10 của Nghị định này.

Việc tuân thủ đầy đủ các quy định về chứng từ, hóa đơn và phương thức thanh toán sẽ giúp doanh nghiệp bảo đảm quyền lợi về thuế, hạn chế các rủi ro pháp lý và tránh bị loại trừ chi phí khi cơ quan thuế kiểm tra, thanh tra.