1. Miễn thuế 4 năm và giảm 50% số thuế TNDN phải nộp trong 9 năm tiếp theo cho khoản thu nhập nào của doanh nghiệp?

Theo khoản 1 Điều 14 Luật Thuế thu nhập doanh nghiệp 2025 quy định về miễn thuế, giảm thuế như sau:

Miễn thuế, giảm thuế

- Miễn thuế tối đa 04 năm và giảm 50% số thuế phải nộp tối đa không quá 09 năm tiếp theo đối với:

- a) Thu nhập của doanh nghiệp quy định tại khoản 1 Điều 13 của Luật này;

- b) Thu nhập của doanh nghiệp quy định tại điểm r khoản 2 Điều 12 của Luật này thuộc địa bàn quy định tại điểm a, điểm b khoản 3 Điều 12 của Luật này; trường hợp không thuộc địa bàn quy định tại điểm a, điểm b khoản 3 Điều 12 của Luật này được miễn thuế tối đa 04 năm và giảm 50% số thuế phải nộp tối đa không quá 05 năm tiếp theo.

- Miễn thuế tối đa 02 năm và giảm 50% số thuế phải nộp tối đa không quá 04 năm tiếp theo đối với thu nhập của doanh nghiệp quy định tại khoản 4 Điều 13 của Luật này.

Theo đó, miễn thuế 4 năm và giảm 50% số thuế TNDN phải nộp tối đa trong 9 năm tiếp theo cho các khoản thu nhập sau của doanh nghiệp:

– Thu nhập của doanh nghiệp quy định tại khoản 1 Điều 13 Luật Thuế thu nhập doanh nghiệp 2025. Gồm:

+ Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới quy định tại các điểm a, b, c, d và đ khoản 2 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025; thu nhập của doanh nghiệp quy định tại điểm e khoản 2 Điều 12 của Luật Thuế thu nhập doanh nghiệp 2025;

+ Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư quy định tại điểm g, điểm h khoản 2 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025;

+ Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc địa bàn quy định tại điểm a khoản 3 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025;

+ Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung; dự án đầu tư mới tại khu kinh tế nằm trên địa bàn ưu đãi thuế quy định tại điểm a, điểm b khoản 3 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025. Trường hợp dự án đầu tư tại khu kinh tế mà vị trí thực hiện dự án nằm trên cả địa bàn thuộc địa bàn ưu đãi thuế và địa bàn không thuộc địa bàn ưu đãi thuế thì việc xác định ưu đãi thuế của dự án do Chính phủ quy định.

– Thu nhập của doanh nghiệp quy định tại điểm r khoản 2 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025 thuộc địa bàn quy định tại điểm a, điểm b khoản 3 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025; trường hợp không thuộc địa bàn quy định tại điểm a, điểm b khoản 3 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025 được miễn thuế tối đa 04 năm và giảm 50% số thuế phải nộp tối đa không quá 05 năm tiếp theo.

2. Kỳ tính thuế TNDN được xác định theo năm dương lịch hay năm tài chính?

Căn cứ Điều 5 Luật Thuế thu nhập doanh nghiệp 2025 quy định như sau:

Kỳ tính thuế

- Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính do doanh nghiệp lựa chọn, trừ trường hợp quy định tại khoản 2 Điều này. Trường hợp doanh nghiệp lựa chọn năm tài chính khác với năm dương lịch thì thông báo với cơ quan thuế quản lý trực tiếp trước khi thực hiện.

- Kỳ tính thuế đối với doanh nghiệp quy định tại điểm c, điểm d khoản 2 Điều 2 của Luật này thực hiện theo quy định của pháp luật về quản lý thuế.

Theo đó, kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính do doanh nghiệp lựa chọn, trừ trường hợp quy định tại khoản 2 Điều 5 Luật Thuế thu nhập doanh nghiệp 2025.

Trường hợp doanh nghiệp lựa chọn năm tài chính khác với năm dương lịch thì thông báo với cơ quan thuế quản lý trực tiếp trước khi thực hiện.

Kỳ tính thuế đối với doanh nghiệp quy định tại điểm c, điểm d khoản 2 Điều 2 Luật Thuế thu nhập doanh nghiệp 2025 thực hiện theo quy định của pháp luật về quản lý thuế.

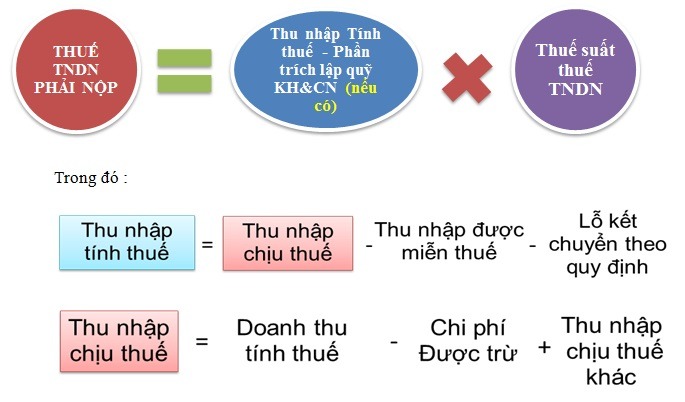

3. Thuế suất thuế TNDN được quy định thế nào?

Theo Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 quy định thuế suất thuế TNDN như sau:

(1) Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 4 Điều này và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 Luật Thuế thu nhập doanh nghiệp 2025.

(2) Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

(3) Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% quy định tại khoản 2, khoản 3 Điều này là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề. Việc xác định tổng doanh thu làm căn cứ áp dụng thực hiện theo quy định của Chính phủ.

(4) Thuế suất thuế thu nhập doanh nghiệp đối với một số trường hợp khác được quy định như sau:

– Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí từ 25% đến 50%. Căn cứ vào vị trí, điều kiện khai thác và trữ lượng mỏ, Thủ tướng Chính phủ quyết định mức thuế suất cụ thể phù hợp với từng hợp đồng dầu khí;

– Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) là 50%. Trường hợp các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, thuế suất là 40%.