1. Đối tượng tham gia bảo hiểm xã hội bắt buộc dù không hưởng tiền lương trong doanh nghiệp gồm những ai?

Căn cứ theo quy định tại Điều 2 Luật Bảo hiểm xã hội 2024 quy định về đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện như sau:

Đối tượng tham gia bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện

Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên;

b) Cán bộ, công chức, viên chức;

c) Công nhân và viên chức quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu;

d) Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân;

m) Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh tham gia theo quy định của Chính phủ;

n) Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã không hưởng tiền lương.

Theo đó, người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật không hưởng tiền lương vẫn thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc.

2. Hiện nay BHXH bắt buộc có những chế độ nào?

Căn cứ Điều 4 Luật Bảo hiểm xã hội 2024 quy định về loại hình, các chế độ bảo hiểm xã hội như sau:

Loại hình, các chế độ bảo hiểm xã hội

- Trợ cấp hưu trí xã hội có các chế độ sau đây:

- a) Trợ cấp hưu trí xã hội hằng tháng;

- b) Hỗ trợ chi phí mai táng;

- c) Hưởng bảo hiểm y tế do ngân sách nhà nước đóng.

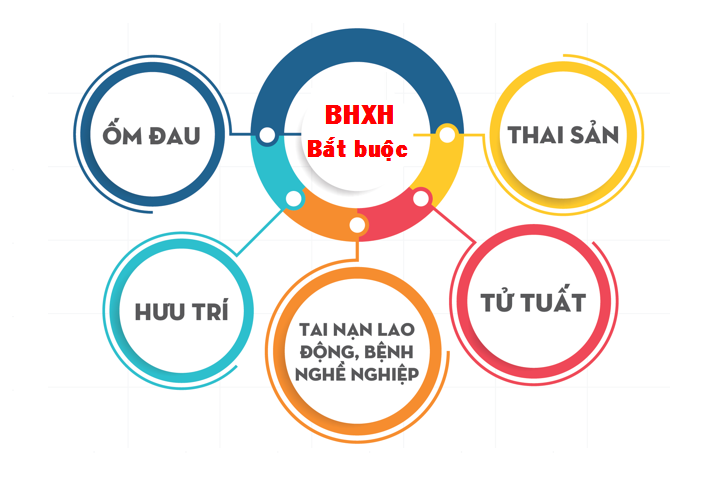

- Bảo hiểm xã hội bắt buộc có các chế độ sau đây:

- a) Ốm đau;

- b) Thai sản;

- c) Hưu trí;

- d) Tử tuất;

đ) Bảo hiểm tai nạn lao động, bệnh nghề nghiệp theo quy định của Luật An toàn, vệ sinh lao động.

- Bảo hiểm xã hội tự nguyện có các chế độ sau đây:

- a) Trợ cấp thai sản;

- b) Hưu trí;

- c) Tử tuất;

- d) Bảo hiểm tai nạn lao động theo quy định của Luật An toàn, vệ sinh lao động.

- Bảo hiểm thất nghiệp theo quy định của Luật Việc làm.

- Bảo hiểm hưu trí bổ sung.

Theo quy định trên thì BHXH bắt buộc gồm những chế độ sau:

– Ốm đau;

– Thai sản;

– Hưu trí;

– Tử tuất;

– Bảo hiểm tai nạn lao động, bệnh nghề nghiệp theo quy định của Luật An toàn, vệ sinh lao động 2015.

3. Tiền đóng bảo hiểm xã hội bắt buộc có được giảm trừ khi tính thuế TNCN?

Theo điểm b khoản 1 Điều 7 Thông tư 111/2013/TT-BTC có nội dung bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

- Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

- a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

- b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

- c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.

Mà các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2 Điều 9 Thông tư 111/2013/TT-BTC có nội dung bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công. Cụ thể như sau:

- Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

- a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

Như vậy, khoản tiền đóng BHXH bắt buộc sẽ được giảm trừ khi tính thuế TNCN đối với thu nhập từ tiền lương, tiền công.